X94A6ISRKE8GXP 高分成潮涌!“特别分成”频现,若何藏匿“分掉畴昔权谋要用的钱”?

自2023年《上市公司监管指引第3号》校正于今X94A6ISRKE8GXP,A股上市公司的分成温煦合手续升温,分成生态也发生了权贵变化。

Wind数据涌现,2025年A股上市公司现款分成所有这个词逾越2.42万亿元。从“铁公鸡”扎堆到“真金白银”一堆,常态化分成机制渐成征象。

不外,盛象之下,仍有隐忧。证券时报记者统计发现,2025年宣告分成的A股上市公司中,有的公司分成后现款无法袒护短期有息债务,有的公司施行上则是盈利下滑甚而失掉景色下分成。

多位受访巨匠指出,下一步,落实分成轨制的关节在于从“是否分成”转向“若何高质地分成”,通过量化门槛、信息清楚和治理制衡,让上市公司的分成确凿成立在可合手续盈利和可行的现款流之上。这既是保护投资者利益所在,亦然本钱商场走向熟谙的势必。

高分成上涨背后有隐忧

比年来,监管层合手续倡导进步股东呈报水平,A股上市公司分成总额连年攀升,常态化高分成机制渐入佳境。值得隆重的是,少数公司不按成例出牌,推出了引东谈主扎眼也激励商场警悟的特别分成举措。

证券时报记者据Wind数据统计发现,一些上市公司分成比例相接多年畸高,但公司盈利才能下滑甚而失掉,存在相接大额动用以旧年度留存利润的嫌疑,具有“透支式分成”的特色。

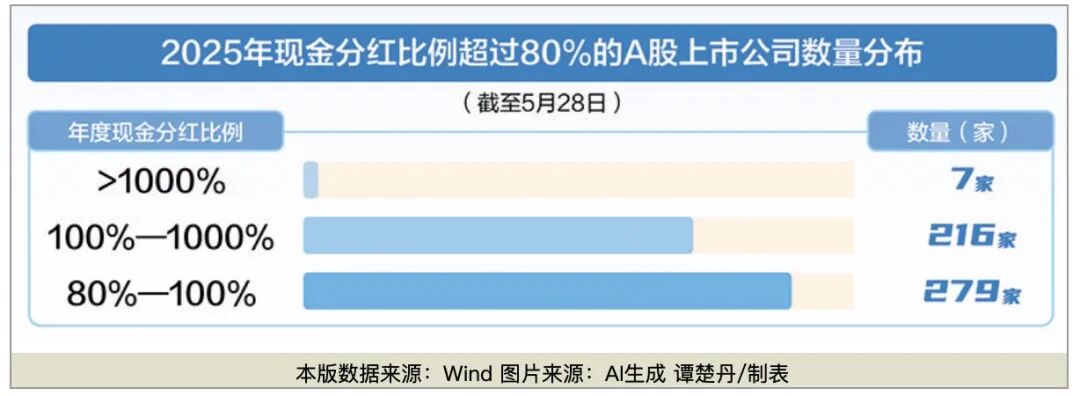

数据涌现,限制5月28日,有502家上市公司2025年度现款分成比例逾越80%,其中逾100%的有223家。在这502家上市公司样本中,有87家公司2025年归母净利润同比“腰斩”以上。拉永劫辰来看,有126家上市公司相接3年现款分成比例逾越80%,其中14家公司的归母净利润相接3年下滑,涌现其分成动作与盈利才能有了较大的背离。

另一可参考的维度是现款流,共有258家上市公司“分成总额与权谋行为产生的现款流量净额之比”大于1,意味着这些公司分成超出畴前权谋赚到的现款。

若何从财务上界定特别分成?北京大学汇丰商学院金融学助理训导王小愚提议三个原则:一是可合手续性,即分成是否来自可合手续的权谋现款流;二是可承受性,即企业炫耀平日投资与偿债后是否仍过剩力;三是可讲明性,即分成有规划能否用非关联利益启动的逻辑来讲明。在“透支式分成”的量化目标上,她暗意,若上市公司分成支付率长久大于80%,则需重心关注,达到或逾越100%基本可定性为透支。

比“透支式分成”更荫藏的,是“庞氏分成”。世界政协委员、中泰证券总司理冯艺东指出,这会侵害债权东谈主利益,长久裁减公司的合手续权谋才能。他以“货币资金与短期债务之比”为不雅察目标例如,该目标若小于1,证明公司分成后的现款无法袒护下一年到期有息欠债,可认定具有“庞氏分成”属性。

把柄证券时报记者统计,多达1271家已宣告分成的A股上市公司,2025年“货币资金与短期债务之比”小于1,涌现公司分成后会出现资金链更紧的风险,这一数目占已宣告分成公司总和的比例达34%。其中,有195家公司权谋行为产生的现款流量净额为负,意味着较大可能存在“借钱分成”。

上海功承瀛泰(北京)讼师事务所高档合资东谈主傅立亚暗意,久久久久久久综合狠狠综合融资才能较强的企业,在权谋现款流不及的情况下,仍可能通过借钱、发债或再融资保管分成,形成“融资—分成—再融资”的轮回;而融资才能较弱的企业,在盈利尚可或账面未分派利润充足时,更有可能一次性提高分成比例,形成“透支式分成”。

除了上述特别分成情形,湖南大学法学院训导刘辉还指出,长久不分成征象随机上市公司分成战略不安妥、不透明也雷同值得警惕。比如,某上市公司起先甘心每年分成不低于净利润的30%,次年降至20%,后年干脆取消了分成比例甘心,仅暗意“积极分成”。

特别分成肥了谁?

现实中,少数上市公司的分成有规划无疑偏离了权谋基本面。因此,“特别美妙”的分成有规划不免遭到商场质疑——撑合手这一有规划的驱能源究竟是什么?

谈及部分上市公司实行分歧理分成的原因,刘辉合计,这主如果公司大股东强限制、市值与减合手启动、融资环境误解、治理失效、监管律例仍待完善等身分相通作用所致。

王小愚合计,A股一股独大仍较大王人,控股股东与中小股东之间的代理问题更为迥殊,相干于关联交游、占用资金,分成是控股股东以更低成本合规索取公司钞票的通谈。此外,控股股东股权质押、表外债务和到期债务压力,也可能传导为对上市公司高分成的诉求。而控股股东的表层控股集团,若自身也存在大额融资缺口,雷同会倾向于通过分成回流现款。

把柄证券时报记者统计,前述逾502家分成比例超80%的上市公司中,日本在线不卡视频一二三有72家公司的第一大股东合手股比例逾越51%,占比14%。其中,50%为民营控股企业,央企和地点国企所有这个词占比25%。比如,深圳某破费规模民营上市公司相接3年分成比例逾100%,第一大股东合手股比例逾越85%,施行限制东谈主通过限制多个股东施行合手有该上市公司股份近90%。

刘辉分析,国资与民企的分成启动逻辑并不疏浚。就国资而言,财政与侦察压力是最紧迫的启开拔分,国务院国资委“一利五率”侦察以及“中国特色估值体系”导向,要求将分成率/股息率等目标纳入硬侦察。对民企来说,“透支式分成”情形主要源于实控东谈主利益最大化,以及市值料理压力的启动,其实质是实控东谈主利益运输,酿成毁伤中小股东利益与公司长久竞争力的行动。

“大股东按比例获取较多分成,自己具有法律梗直性。”傅立亚暗意,不外,公司治理失衡为分歧理分成提供了条目。在她看来,如果董事会、颓唐董事、审计委员会和中小股东难以形成有用制衡,控股股东就可能主导分成安排。如果里面治理机制未能充分论证分成对公司权谋和偿债才能的影响,高额分成就容易偏离公司全体利益。

另有业内东谈主士则担忧现存轨制安排,可能存在被大股东作歹垄断的风险——“一年屡次分成”机制有可能被少数股东异化为掏空上市公司的器用。

上海明伦讼师事务所王智斌讼师指出,中期分成与季度分成机制如实更契合投资者对现款呈报实时性的期待,但其合规性基础仍有待深切论证。他讲明,在司帐年度尚未散伙、全年权谋收尾尚未最终笃定的情况下提前进行利润分派,与《公王法》章程的利润分派前提条目存在打破。若上市公司下半年权谋出现失掉,导致全年累计净利润为负,那么上半年已施行派发的分成款项应当若何妥善处置,急需成立明确的轨制预案。

“若何真贵‘阶段性分成’被施行限制东谈主、控股股东异化为侵占上市公司利益、掏空上市公司资产的器用,也需要监管层面构建更为完备的逼迫与问责机制。”王智斌说。

分成也要走向高质地

多位受访者指出,面前分成轨制的焦点仍齐集在“是否分成”层面,对分成质地的把关仍需进一步发力。

“面前,律例对‘应分未分’的逼迫较强,对‘乱分成’的判断仍较依赖于监管问询和个案判断,在现款流袒护率、目田现款流、短债压力、分成后的融资依赖等方面尚未形成富余明确的量化门槛。”傅立亚称。

某大型保障资管的一位股票投资司理合计,不错建树“硬逼迫+软清楚”的组合,对有着不同基本面情况的上市公司分档监管。比如,上市公司在分成时触发“最近一年扣非净利润降幅较大但分成率权贵提高”“资产欠债率较高且分成后短债袒护显豁下跌”等条目的,监管应要求董事会出具专项证明,审计机构或保荐机构发表核查宗旨;若触发“控股股东资金占用未措置”“审计讲演非标或存在合手续权谋要紧不笃定性”“分成后可能导致债务讲错、流动性风险或本钱开支无法保障”等条目的,监管应奏凯限制其分成。

王小愚也建议,构建更为立体的“质地门槛”,包括引入“近三年累计分成与权谋性现款流净额”比值、目田现款流袒护率、“有息欠债增量与分成金额”比值等,将分成总额与累计未分派利润的比值行为留存动用监测目标;她同期建议成立大股东合手股齐集度、股权质押比例与分成额度之间的联动目标,真贵借分成竣事利益运输。

在分类监管方面,她也提议了念念考,合计可把柄企业所处阶段或行业特援引申分类施策,比如对熟谙期、现款流安妥型公司,强化无梗直情理不分成的逼迫,提高对长久不分成公司的监管成本;对成长久、研发密集型公司,尊重其再投资需求,重心磨练本钱配置服从而非短期分成比例,幸免迫使其过早分成;对周期性行业的公司,成立基于多年革新平均的分成逼迫,真贵其在单年高景气时透支分成、低景气时被动举债保管权谋。

在公司治理方面,刘辉建议,应增强中小股东关于上市公司分成有规划的语言权,尽头是关于70%以上的高比例分成,可要求中小股东单独表决。也可要求颓唐董事出具专项的法律宗旨,对分成的合感性、分成对上市公司偿债才能的影响、中小股东的利益保护等发表专项宗旨。

此外,分成的平允性也雷同受到商场关注。刘辉谈到,分成税收存在一定进度上的抵御允,原始股东成本极低、分成免税或少税,而畅达股股东合手股期限短却交20%的税,长久合手有方可免税。在税收方面,刘辉建议关于原始股进行高比例分成的,可加征10%—20%的尽头红利税。王小愚则从宏不雅视角提议,应在现行股息红利分离化个东谈主所得税战略的基础上,进一步鼓吹分成、回购与本钱利得三者之间的税收中性,带领投资者长久合手股,而非择机套现。

多位受访东谈主士合计,监管的“均衡木”不是在于管多管少的二元选拔,而是在于刚柔并济。一方面,要守住“健康分成才能”的底线,把重心放在提高上市公司可合手续呈报才能之上;另一方面,也要有监管弹性,不只纯追求分成比例或分成金额的进步,给不同企业留出合理空间,幸免“一刀切”催生相合式分成。

(证券时报记者刘敬元对本文亦有孝顺)

校对:许欣X94A6ISRKE8GXP